-

お電話でのお問い合わせ082-569-9678

- お気軽無料相談!!

お電話でのお問い合わせ082-569-9678

会社を設立すると、各種の届出書を提出する必要があります。

その中でも最も重要な、青色申告の承認申請書の書き方について解説します。

ここでの記載例は法人の場合です。

今後の法人税の申告を青色申告で行います、ということを税務署に申請する書類です。

青色申告にすれば税制上の優遇が受けられます。

主なものは損失繰越、少額資産の損金算入などです。

青色申告の申請をしない場合は白色申告となり、税制上の優遇を受けられません。

法人の青色申告承認申請書のPDFをダウンロード(国税局より)

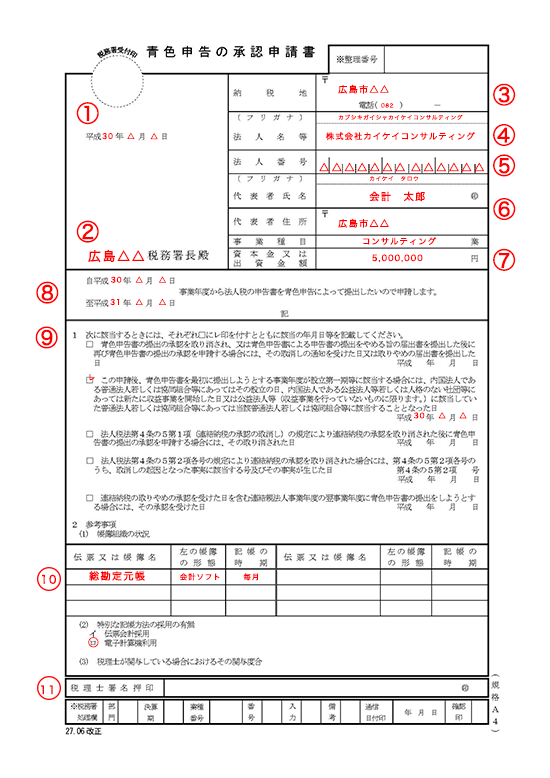

| ① | 申請書の提出日を記入します。 (空欄のままでも、提出時に税務署受付印を押してもらえるので、空欄でも構いません。) |

| ② | 宛先は所轄の税務署長です。 (所轄の税務署を調べるにはこちら → 国税庁ウェブサイト – 国税局の所在地及び管轄区域) |

| ③ | 登記してある本店の住所を記載します。 連絡先となる会社の電話番号も記載します。固定電話がない場合は携帯電話でも構いません。 |

| ④ | 株式会社や合同会社も含めた正式名称を記載し、フリガナもふります。 住所、法人名などは手書きでもいいですし、ゴム印でも構いません。 |

| ⑤ | 13桁の法人番号を記載する欄です。 法人番号(法人指定番号)は、国税庁が各会社に割り振る、法人版マイナンバーのようなものです。(法人番号の指定がされていれば記載しますが、設立直後はまだ指定されていないはずですので、その場合は記載不要です。) |

| ⑥ | 法人の代表者の氏名を記載し、フリガナをふってください。 印のところには、法人の実印を押印してください。代表者の住所と代表者の電話番号を記載してください。携帯電話でも構いません。 個人の電話を会社の電話と兼ねている場合は本店所在地欄に記載した電話番号と同じになるでしょう。 |

| ⑦ | 定款に記載している主たる事業目的を記載します。○○業、のような形で記載します。

資本金又は出資金の金額 |

| ⑧ | いつの事業年度から青色申告にしたいのかを記載します。 設立直後の1期目の場合は、会社設立日から決算日までとします。 |

| ⑨ | 会社設立初年度の場合は、上から2つ目にレ印をつけ、会社成立の年月日を記載します。 |

| ⑩ | (1)帳簿組織の状況帳簿名、帳簿の形態、記帳の時期を記載します。 帳簿名は、総勘定元帳と記載します。総勘定元帳は今後必ず作成します。 そのほかに現金出納帳、預金出納帳などを作成する場合は適宜記載します。 帳簿の形態は、会計ソフト、ノート、ルーズリーフ、エクセルなどと記載します。 記帳の時期は、毎日、1週間ごと、毎月、3ヵ月に1回、年1回、随時などと記載します。 ここで書くのはあくまで予定ですのでその後変わっても問題ありません。(2)特別な記帳方法の採用の有無 会計ソフトを使って記帳していくのであれば、電子計算機利用に○をつけます。 電子計算機とはパソコンのことです。(3)税理士が関与している場合におけるその関与度合 どのくらい税理士が関与しているのかを記載します。 例えば、総勘定元帳の記帳から一切の事務」、「伝票整理から一切の事務」などと記載します。 |

| ⑪ | すでに税理士と契約していて税理士がこの青色申告の承認申請書を作成代行した場合に、税理士本人が自筆で署名し、押印します。 税理士の関与がない方は空欄にしておきます。 |

会社の本店所在地を管轄する税務署に提出します。

どこの税務署に提出すればいいかがわからない場合は、下記、国税庁ホームページの「所在地及び管轄」で調べてください。

(所轄の税務署を調べるにはこちら → 国税庁ウェブサイト – 国税局の所在地及び管轄区域)

1.会社設立初年度(第1期)の場合

会社を設立してから3か月以内に提出する必要があります。

ただし、事業年度終了の日の方が早い場合は事業年度終了の日の前日までです。

2.上記以外の場合

青色申告にしようとする事業年度の開始の日の前日までです。

税務署の窓口に持参するか、または郵送でも提出できます。

どちらの場合も、必ず2部作成するようにしてください。

1枚作成し、もう1枚はそれをコピーする形でも構いません。(税務署ではコピーしてもらえません。)

税務署に持参して窓口で提出する場合は2枚とも持参し、控えには受付印を押してもらってください。

税務署の窓口の受付時間は8:30~17:00までです。

受付時間内に持参できない場合や、行くのが面倒な場合は、郵送で提出することも可能です。

郵送する場合は、提出用、控えの2枚と、返信用封筒(切手貼り付けを忘れずに)を同封して税務署に送ってください。

青色申告の承認申請書の添付書類は特にありません。

黒田公認会計士事務所 公認会計士・税理士 黒田健治