-

お電話でのお問い合わせ082-569-9678

- お気軽無料相談!!

お電話でのお問い合わせ082-569-9678

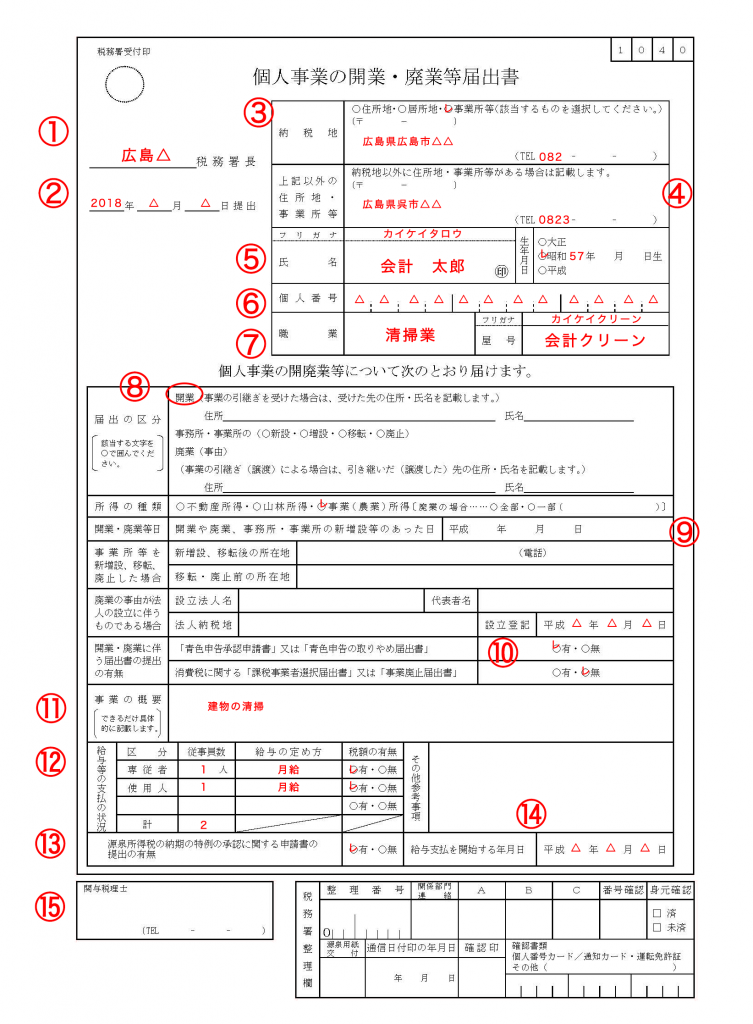

事業を開始したら、まず税務署に届け出ないといけないのが「個人事業の開業届」です。書類は「個人事業の開業・廃業等届出書」になります。税務署に対して事業開始の報告をする書類です。「個人事業の開業・廃業届出書」は青色・白色問わず提出する必要があります。

実際には、「青色申告承認申請書」といっしょに提出するケースが多いでしょう。

どちらも国税庁のホームページから印刷できるので、まとめて届け出ると手間が省けるでしょう。 また、口座開設などの証明にも使う場合があるので、必ず「控え」をもらいましょう。

開業届は、開業した日から1カ月以内が提出期限です。

| ① | 宛先は所轄の税務署長です。 (所轄の税務署を調べるにはこちら → 国税庁ウェブサイト – 国税局の所在地及び管轄区域) |

| ② | 提出日を記入します。 |

| ③ | 以下の3つの中から丸をつけます。住所地:自宅で事業を行っている場合 居所地:住所地以外で長年住んでいて、そこで事業をしている場合 事業所等:自宅以外で事業の拠点となる事業所がある場合○をつけた場所の住所を記載します。 |

| ④ | 納税地に書いた以外に、住所地、事業所がある場合は、「上記以外の住所地・事業所等」に記入します。ない場合は何も記入しなくていいです。 |

| ⑤ | 個人事業者(代表者)の住所と生年月日を記載し、押印します。 押印は認印でも大丈夫です。 |

| ⑥ | ⑤で記載した方のマイナンバー(個人番号)を記載します。 |

| ⑦ | 事業の内容を記載します。例)ラーメン屋、美容室、マッサージ店など

いわゆるお店や事業所の名前を記載します。 |

| ⑧ | 新しく開業する場合は、開業に○をつけます。 |

| ⑨ | 開業した日を記載します。開業日とは、実際に事業を開始した日をいいます。 |

| ⑩ |

開業に関する届出書提出の有無「青色申告承認申請書」青色申告承認申請書を提出する場合は有に○を付けます。青色申告にはデメリットよりもメリットが大きいので基本的には提出した方がお得です。詳しくは青色申告承認申請書のページを参照下さい。 開業に関する届出書提出の有無「消費税課税事業者選択届出書」消費税に関する「課税事業者選択届出書」を提出しない場合は無に○を付けます。基本的には提出しない方がお得です。しかし、輸出業者や初年度に多額の設備投資などを予定しており、消費税の還付を目論む場合は提出することになります。消費税に関する「課税事業者選択届出書」を提出するかどうかは金銭的影響が大きいので税理士に相談することをオススメします。 |

| ⑪ | 具体的な事業の内容を記入します。 |

| ⑫ | 従業員がいる場合、記入します。 従業員がいない場合は空欄となりますす。 |

| ⑬ | 従業員が一人でもいる場合は「有」を選ぶようにします。従業員がいない場合は○をつけなくていいです。 |

| ⑭ | 最初の給与支払い日を記入します。 |

| ⑮ | すでに税理士と契約していて税理士がこの青色申告の承認申請書を作成代行した場合に、税理士本人が自筆で署名し、押印します。 税理士の関与がない方は空欄にしておきます。 |

黒田公認会計士事務所 公認会計士・税理士 黒田健治