-

お電話でのお問い合わせ082-569-9678

- お気軽無料相談!!

お電話でのお問い合わせ082-569-9678

青色事業専従者給与に関する届出書とは、青色申告で確定申告をしている事業者が、配偶者や家族に対して支払った給与を経費として計上するために必要な書類のことです。

青色申告事業者が事業を手伝う配偶者・家族に支払った給与は、そのままでは経費にできません。経費に計上するためには、事前に税務署に青色事業専従者給与に関する届出書をあらかじめ提出しておく必要があります。

家族への給与を経費にできるか否かで手ものに残るキャッシュは大きく変わってきますから、青色事業専従者給与に関する届出書はとても重要な書類です!

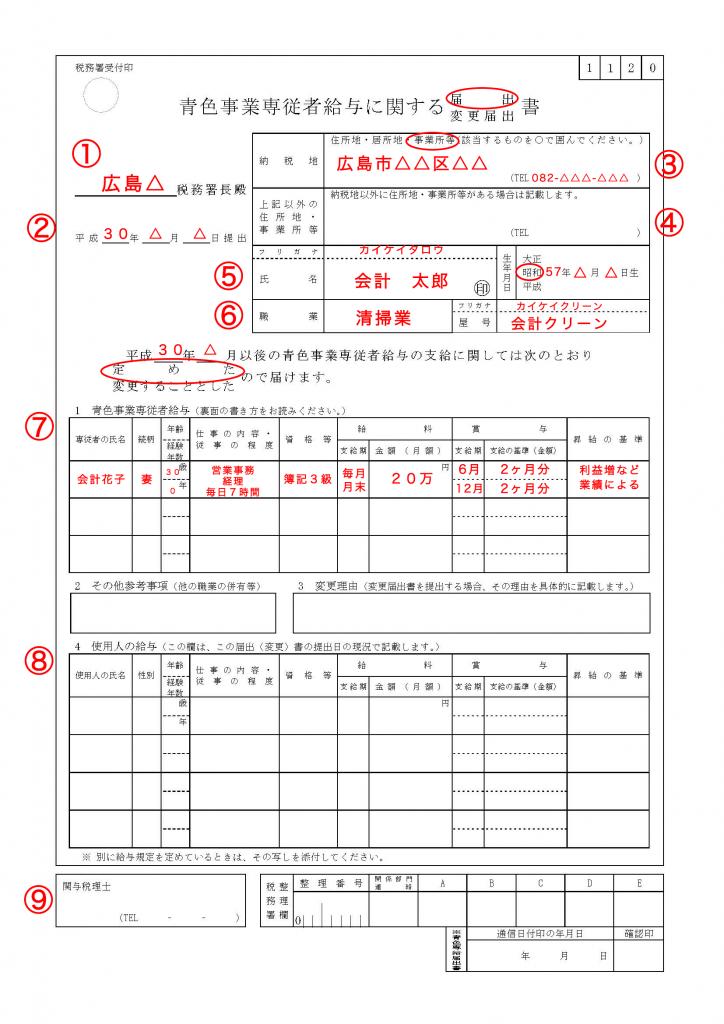

| ① 税務署名 | この申請書を提出する税務署名を記入します。 (所轄の税務署を調べるにはこちら → 国税庁ウェブサイト – 国税局の所在地及び管轄区域) |

| ② 提出年月日 | この申請書を税務署に提出する日を記入します。 |

| ③ 納税地 | 以下の3つの中から丸をつけます。住所地:自宅で事業を行っている場合 居所地:住所地以外で長年住んでいて、そこで事業をしている場合 事業所等:自宅以外で事業の拠点となる事業所がある場合○をつけた場所の住所を記載します。 |

| ④ 納税地以外の住所 | 納税地に書いた以外に、住所地、事業所がある場合は、「上記以外の住所地・事業所等」に記入します。ない場合は何も記入しなくてOKです。 |

| ⑤ 代表者氏名 | 代表者(基本的には個人事業主)の名前を記入し、その横に代表者印を押印します。認印でも大丈夫です。 |

| ⑥ 事業及び屋号 | 事業:主な事業内容 屋号:屋号がある場合はその名称を記入し、ない場合は事業主の氏名を記入します。 |

| ⑦ 青色事業専従者給与 | ◾︎仕事の内容・従事の程度の欄 業務内容と従事の程度を記載しましょう。 ◾︎資格等の欄 簿記、秘書検定等何か書けそうなら書きましょう。なけれ空欄で大丈夫です。 ◾︎給料・賞与の欄 実際よりも多めに記載することがポイントです。ここの金額は上限です。実際の支払いが少なくても問題ないですが、多く支払うと経費として認められません。 ◾︎昇級等の基準 「利益増など業績による」とでも記載します。 儲かるようになったら給料も増える、普通の話です。 |

| ⑧ 使用人の給与 | 一般の従業員を雇用している場合は記載しますが、記載しなくても大丈夫です。 |

| ⑨税理士署名押印 | すでに税理士と契約していて税理士がこの青色申告の承認申請書を作成代行した場合に、税理士本人が自筆で署名します。 税理士の関与がない方は空欄にしておきます。 |

配偶者や家族に対する報酬が、「青色事業専従者に対する給与」として経費への計上が認められるためには、次の4つの条件をすべて満たす必要があります。

提出期限が土・日曜日・祝日の場合は、その翌日が提出期限になります。

提出する際は2部持って行って1部を提出、もう1部に受付印をもらって持ち帰りましょう。税務署でコピーはしてもらえません。郵送の場合も2部提出して、受付印を下さいとのメモ書きと返信用封筒と切手を入れておけば受付印済みのものが返送されてきます。

黒田公認会計士事務所 公認会計士・税理士 黒田健治